流动性分析框架

Apr 3, 2016

流动性分析框架

1. 高频率流动性指标检测

- 1天及7天回购利率利差: 利差大小/货币市场的期限利差反映预期及供需

- 回购开盘利率变动、3M Shibor报价

- 回购与拆借占比

- 不同期限成交量占比: 隔夜/7天占比的变动, 不同时点对不同期限资金需求不一样(跨季、跨节)

- 待回购余额: 衡量整体杠杆资金与杠杆的大小

- 银行间货币市场净融资额: 不同机构融出/融入的情况,与超储有关,周度的拆出还受缴准、缴税等影响

总体而言,量价关系反映资金的供需以及市场对资金面的预期。一般预期宽松且资金利率较低时,市场倾向 于借短资金,如15年7-8月,隔夜占比明显上升;当预期偏紧时,一般倾向于锁定风险以及资金成本,借长 期限的资金,如13年6月的钱荒。观察日内价格走势以及成交概况,尤其是交易所,资金松的时候尾盘掉的 厉害,紧的时候尾盘飙升。

2. 事件的影响

- 流动性危机/冲击事件 :股灾/金融危机等传导过程中的流动性危机、非标投资、IPO、汇率、交易所动向

- 机构行为:加杠杆/季末的资金面变动特征

3. 狭义的流动性

狭义流动性主要指银行间市场短期资金拆放的流动性,典型的影响指标是银行超储率。超储率的高低影响着 银行对资金供给的多寡,从供给层面影响货币市场利率,其他金融机构则从资金融入的层面影响需求。

- 分析框架:五因素模型(外汇占款、财政存款、现金、央行公开市场操作、法定存款准备金率)

4. 广义流动性观察

狭义流动性影响货币市场利率和短期利率,而广义流动性对中长期利率和其他层次的利率有着更明显的影 响,衡量广义流动性主要是货币增速和社会融资总量。但狭义流动性对广义流动性也有着较明显的影响。 狭义流动性的松紧制约广义流动性的松紧。

- 影响因素:超储率、基础货币、货币乘数、融资需求、监管政策、货币政策

流动性观察

回购市场较拆借市场更为活跃更反映资金面

2001年以来, 债券回购市场成交金额一直占比在75%以上。其中, 质押式和买断式的比例大概为9:1。

回购市场较大的原因是, 拆借市场需要占用授信额度, 且拆借利率也相对高于回购利率

回购品种中1天和7天的成交量最大,分别占70%-80%和10%-20%,而1个 月以上的成交并不活跃。 由于银行是最大的资金融 出方,融出资金比例占 70%-80%甚至更高,所 以回购利率能够充分反映 银行机构的流动性状况。

量价关系、期限占比

- 1天及 7天回购利率利 差与 不同期限成交量占比从价、 量两个维度反映 资金的供 需以及对资金面的预期。

- 一般预期宽松且资金利率较低时,市场倾向于借短资金/隔夜 , 如15年 4-6 月 , 资金宽松,资金在隔夜市场淤积,隔夜利率明显下行带动7天和1天利差扩大。 而当预期偏紧时,一般倾 向于锁定风险以及资金成本, 借长期限的资金, 如13年6月的钱荒。

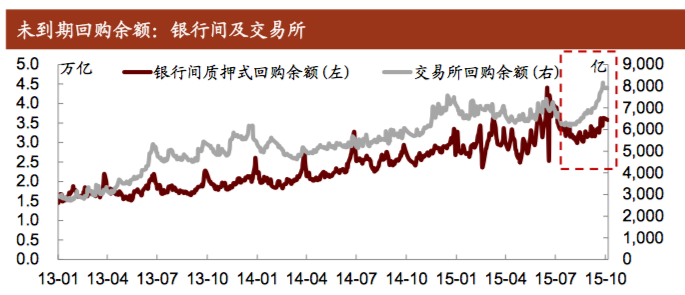

待回购余额规模及期限结构

未到期回购余额也是观察 资金需求边际变化的一个 很好的指标。

打新带来的波动:未到期回购余额的正弦波峰与前期新股资金冻结的高峰完全重合

节假日前后 ( 比如春 节和国庆假期),借入长期 限资金需求上升,推动未到 期回购余额上升。

- 杠杆融资需求上升,2015 年 7 月份以来交易所回 购余额显著增加,表明交易 所债券杠杆上升,投资者通 过放杠杆提高收益。

狭义流动性分析框架

超储率和无因素模型

影响资金面的因素有很多,但从银行间市场资金供给的角度,最本质的因素是银行超储率的高低。 尤其是在目前的市场结构中,银行是债市最大的投资者也是最主要的资金供给方。

$$\Delta 超额准备金 = \Delta (外汇占款 + 公开市场净投放 - \Delta(财政存款-流通中的现金-法定准备金) $$

影响超储率主要有五个因素:财政存款变动、外汇占款、流通中现金M0、公开市场操作和法定存 准备金。

1. 外汇占款(+)

外汇占款

外汇占款提供 基础 货币与流动性 , 与 贸易顺差状况 、 人民币升值 预期以及 热钱等 因素相关,波动性较大。

外汇占款的增加会增加资金供给, 增加超额准备金。过去十年货币高增长的贡献来自于外汇占

广义货币M2的增长受两个因素的推动:基础货币和 货币乘数 。 过去十年 M2 能够保持较快的 增长速度 ( 平均 在 17%-18%) , 其中主要的推动力来自于基础货币的增长。而基础货币增长较快的背后是外 汇占款的持续快速增长。央行为保证整体的 广义货币供应量在一个相 对适度的水平,连续上调 法定存款准备金率,从而 在基础货币扩张的同时降 低货币乘数, 避免货币供 应量的激增。12年以来,我国外汇占款 流入有所放缓,尤其是14年以来,也打开了降准周期。

- 外汇占款的绝对增量 / 增速 ,高峰都已过去

- 。汇改之后外 汇市场变动对流动性影响更 频繁更复杂,需关注汇率走 势、成交及货币当局的操作。

2. 公开市场净投放(+)

公开市场操作和法定存款准备金规模是央行的核心工具, 不同阶段对两种工具的倚重不同。

公开市场操作的传统工具:

【央票】从2002年开始,为对冲外汇占款的增加,央票发行规模持续增长,回收流动 性。2008年达到高峰42960亿元,而后随着外汇占款单边趋势的改变,央票发行规模 逐渐减少,2012年暂停发行,2013年重启发行5000多亿,之后一直停发

【国库金定存】是将存放在央行的财政存款通过招标方式转存至商业银行,期限一 般在3至9个月,具有投放短期基础货币的作用。2006年底,国库现金定存第一次发行 ,2009、2012和2014年发行规模出现较大增长。未来盘活地方财政存款。

【正逆回购】】逆回购释放流动性,正回购回收流动性。

从对流动性影响(锁定/投 放)的期限来看:

上调准备金率调整<发行 央票<正回购 < < 逆回 购< SLO < SLF <国库 现金招标< MLF <下调 准备金率(定向降准)。

3. 财政存款(-)

财政存款反映在央行资产 负债表的负债方,是中央 和地方政府存放在央行的 存款。财政存款减少对应 基础货币的投放,财政存 款增加对应基础货币的收 缩。

财政存款的变动具有很强 的季节性:一般季度初财 政存款都会增加,季度末 财政存款都会减少,年末 集中投放。

- 季度初预缴企业所得税:1、4、7、10月,上缴导致财政存款上升,收紧流动性;

- 季度末投放:3、6、9、12 月财政投放,投放提供流动性。

4. 流动中现金(-)

一般主要考察M0。

流通中现金M0的增加本质上需要消耗银行的超储率(用超储换现金)。

一般大的节假日居民取现需求较大(尤其是春节),M0增加收紧流动性,春节后回流 。

5. 法定准备金率

法定准备金率传统上被认为是强力的货币政策, 通过改变货币乘数来影响金 融体系的资金供需关系。 既是数量调控工具,又是价格调控工具。

- 每个月的 5 、 15 、 25 日上 缴/退缴分别截至上个月末、 10、20日的存款准备金变 动的部分,带来资金面当 期的小幅波动。

6. 结构性因素影响

事件的影响和冲击:

11年的城投债, 13年的“钱荒”, 15年上半年的大新需求火爆。